米国Morningstar2年に一度の投信投資家環境レポート 1/3

「グローバル・ファンド・インベスター・エクスピリエンス(GFIE)2017」を発表

-日本の総合評価は前回のブービー(最下位から2番目)から「平均並み」に上昇-

2009年から米国Morningstarが行なっているGFIEは、投資信託に投資を行なう人々(以下、投信投資家)の視点から、投資信託についてグローバルなベストプラクティスを問う試みだ。隔年で調査を行ってレポートを発行しており、今回は北米、欧州、アジア、アフリカの25 ヵ国をカバーしている。Morningstarのリサーチ担当者が以下4つのセクション、①法規制と税金、②情報開示、③コスト(手数料および費用)、④投信販売、について評価を行った。調査への回答、報告書の各国の部分についてのチェックなどは、Morningstarの各国の拠点にいるリサーチ担当者が行ない、日本については米国Morningstar傘下のイボットソン・アソシエイツ・ジャパンが担当した。また、2017年の調査から、各国が国際比較において占める位置をより分かりやすく示すために、グレードのランク分けが変更された。日本の投信をめぐる環境が世界の中で相対的にどのように見えるか。世界の眼を通して、日本の良い点や今後の課題が見えてくる。

今回調査の主なトピックス―世界の投信をめぐる潮流

➢ グレード評価のランク分けを変更:前回調査まで12段階に細分されていたグレードを、今回から上位、平均以上、平均並み、平均以下、下位の5段階評価に変更した(評価方法については本稿末参照)。

➢ 世界的に環境は改善:法規制とそれに基づくより良い実践を通じて、グローバルに投信投資家の置かれる環境は改善している。

➢ コスト低下のトレンド:費用が運用成績に大きな影響を与えることは明らかだ。今回の調査ではコスト(手数料および費用)を前回までよりも重視し、総合評価の際のウェイト(重み付け)を増した。なお、今回の調査で算出した主な資産クラス(株 式、債券、アロケーション)の加重平均コストは、多くの国でコスト低下のトレンドが見られた。

➢ 販売手数料禁止の拡大:多数の国において販売手数料の徴収が行なわれなくなったが、25カ国のうち15カ国で未だにアドバイザー・販売者に販売手数料が支払われている。

➢ クロスボーダーなファンド購入:海外で設定された投資信託(外国投信)を購入することが可能な国が増加している。 国内で設定された投信とともに外国投信も一般投資家が買いやすい環境にある市場は、前回調査では52%だったが、 今回は64%に増加していた。

➢ 銀行、保険が依然として主要な販路:25ヵ国のうち24ヵ国では、銀行および保険会社が最も広範に投資信託を販売する金融機関として君臨しつづけている。オーストラリア、カナダ、ニュージーランド、英国のみが、(金融機関の影響力から)独立したアドバイザーが販売チャネルとしてメインプレイヤーとなっている。

➢ 【米国】:情報開示、手数料および費用の評価で2017年調査でもトップを維持したが、法規制と税金、投信販売におい

ては、今回も他の国を追う結果となった。

➢ コストで下位の国にも良い点がある:ベルギー、フランス、イタリア、フィンランド、スペインはいずれも、手数料および費用、 投信販売について「平均以下」または「下位」のグレードだった。しかし今回の調査では、総合評価において「下位」のグレードがついた国は無かった。

➢ 【欧州】:MiFID Ⅱ施行が間近に迫った欧州各国は、より厳しい投資家保護のためのルール整備が行なわれるため、 今後の本調査ではより高い評価となる見通しである。

➢ 躍進した南アフリカ、オーストラリア、タイ王国:長年の法規制における進歩の結果、総合評価において「平均以上」 に躍進した。

➢ 【インド】:米国とともに情報開示において「上位」グレードだった。両国のみがファンドマネジャーの報酬体系についての情報開示を義務付けている。

➢ グローバルな課題:各国が取り組むべき今後の課題として挙げられるのは、運用報告書など投資家とのコミュニケーションにおける、運用実績に対するコメント内容の向上だ。各国において一般的な市況についての記載がほとんどであり、「洞察に富むコメントや、本当に投資家の役に立つ記述はほとんどない」とMorningstarのアナリストは述べている。

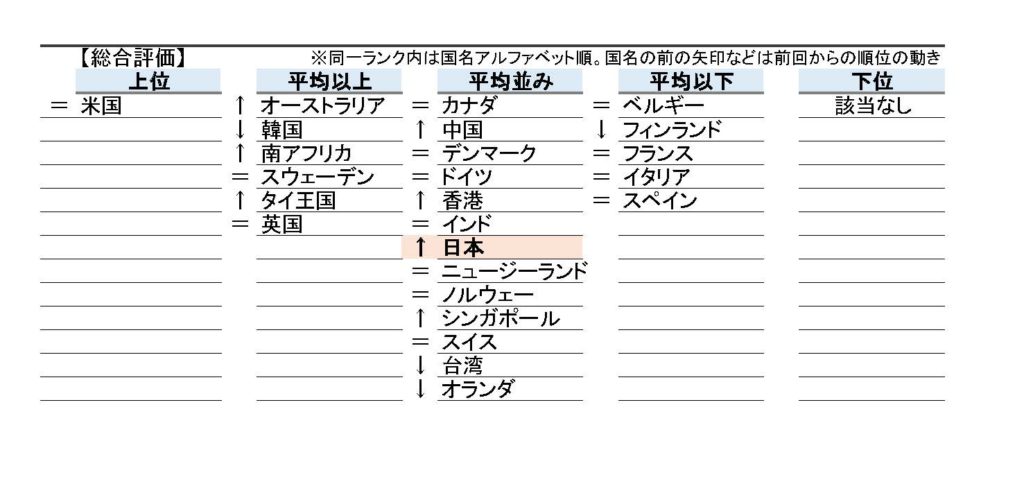

総合評価と日本の課題

日本は前回2015年の報告では、総合評価は辛うじて最下位を免れ、イタリアとともにブービー(最下位からひとつ上)のCマイナスというショッキングなグレードだった。今回の報告では、日本の総合評価は「平均並み」と前回から向上した。とはいえ、レポートのコメントは結構手厳しい。「法規制と税金」では、現在日本中で関係者が頭を悩ませている「顧客本位の業務運営」に対して日本の解説部分でかなりの紙幅を割いて一定の評価をしているものの、まだその効果が実証されるほど定着したとは言えないという見解が示された。

評価向上の重石となったのは「情報開示」だ。電子開示の普及などによって急速に進歩している他国に比べて、日本は改善していない、改善の速度が遅いと見られている。グローバル調査という特性上、米国本位の評価項目もあるが、情報開示は投信投資家にとって重要なポイントであり、日本が改善すべき点は多い。たとえば総経費率の開示、追加型の3分の1以上を占めるファンド・オブ・ファンズについての情報開示の質・量・分かりやすさの向上、運用担当者(ファンドマネジャー)の氏名や当該ファンドの運用年数、担当者が交代した場合の開示、ファンドの保有銘柄の電子的な開示と開示頻度の向上など、いずれも投資家にとって購入や保有の判断に影響する“重要な事項”である。

前回に比べて評価が上がったのは「手数料および費用」と「投信販売」である。株式に投資する投信の保有コストが前回調査より低下しており、ラップやSMAなど投資一任口座が拡大している影響もあるとみられる。投信販売では、多様な販売チャネルから多様な運用会社の多様な商品を、小額から購入できる環境が評価された。

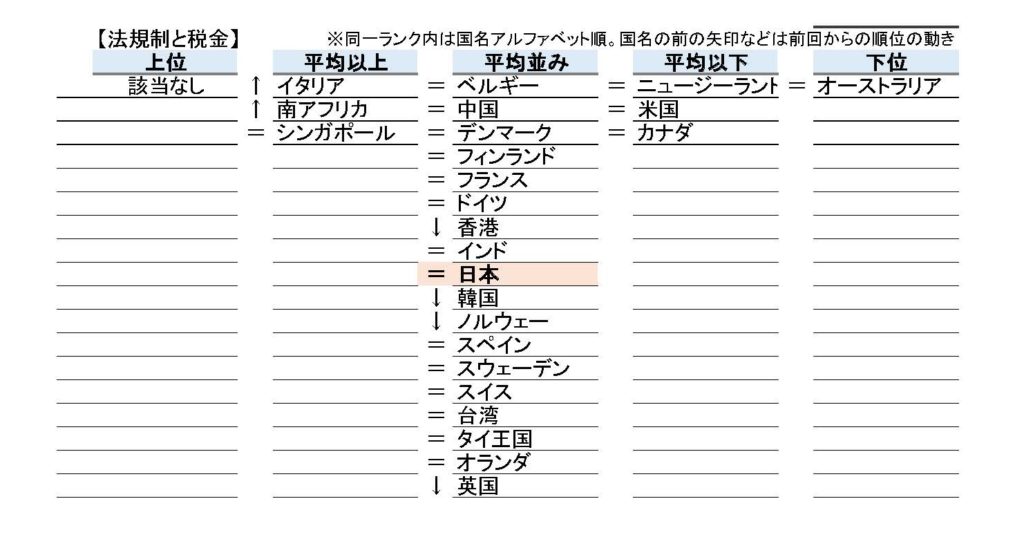

規制と税金

前回は「B」で上から3番目の評価だったが、若干評価が下がり「平均並み」だった。顧客本位の業務運営の原則を提示して改革を進めている金融庁の努力により、投資 家保護へ一歩前進したことは評価されている。しかし変革は端緒についたばかりであり、「規制ではなく原則本位」のアプローチのため強制力が弱く、実際に業界がどう動くかは、こうした理念や原則より業者間の競争に負うところが大きく、どのように変わるかは未知数であるとコメントされた。何よりも、他の国々の改善のスピードに日本が追いついていないという面もある。

実際、金融機関の「顧客本位」の改善は、金融庁を向いたデモンストレーションとみられるものも多く、真に顧客本位のサービスとは何か業界は模索している段階だ。規制、監督のリードと各社の自主的な行動が相乗効果となって、良い循環が生まれるよう期待している。

Morningstarは、規制・監督の権限は業界の自主規制機関ではない監督機関1箇所に集約され、すべてのタイプのファンドについて、その運用、情報開示、オペレーション、販売などを監督することが最善だと考えている。監督機関については、十分な人員があるか、持続的な活動をしているか、一般への情報公開の頻度や内容は十分かなどを評価している。日本では、ほぼ金融庁が一括している(投資信託協会と証券業協会が自主規制機関として協働)。

一般投資家に分かりにくいのは、DCやiDeCoなど年金に係る仕組みは厚生労働省の管轄だが、その中で運用を行なう預金や投資商品は金融庁の管轄である点だ。実際に 運営管理機関がどのようなサービスを加入者に提供しているか、その内容がどう異なるのかなど、加入者にとって重要な情報がDC導入企業や運管を横断的に比較・評価しにくいことは大きなデメリットだ。

DCに特有な投信関連の例外的な状況もある。たとえば、投信を購入する場合には目論書の事前配布は鉄則だが、DCの加入者は、1ファンド見開き2頁程度のファンドの情報によって投資するファンドを選定していることが一般的だ。このような不整合が、ファンドの運用報告においても起こっている。加入者自身が運営管理機関を選ぶことのできない企業型DCで“投信の常識”がこのように見過ごされている点など、もっと意識され、議論があってしかるべきであろう。